📖 閱讀次數 + 1 (60s)

淺談在中國購房需要繳納的稅費之系列一

翻譯:

🧑💻

Aimlobo

🗓️

2024-06-27 08:31:16

摘要

介紹在中國購房需要繳納的各項稅費,本篇主要是印花稅

近期中國經濟持續疲軟,眾所周知房價下降是一個重要因素,例如首付比例從原來的30%下降到現在的20%,多子女家庭的第二套購房也算作首次購房等一系列政策的出具,也是當前管理者注意到了這些問題,用這些政策不斷刺激大家的消費,但就像買東西一樣,價格下跌的時候大家都會繼續觀望看價格是否會進一步下跌,所以目前的結果仍不理想,後期的實際情況我們到時再來分析。

各國不同的政治制度和法律規定決定了同一事項會有不同的結果,這裡我們僅先針對中國購房需要繳納的各項稅費進行探討,後期再對更多不同國家的該事項需要繳納的稅費進行討論。

首先購房是一項交易,交易的物品是房產,雙方分別為賣方(轉讓方)與買方(受讓方),既是交易,就涉及產權轉讓,過戶,增值,簽訂合同等事項,也就對應了各項稅法規定的納稅範疇,下邊我們就該交易涉及的稅費以及一些相關事項進行探討,也就是說在這中間我們不僅僅會討論到稅費,也會討論到一些與購房日常相關的問題。

本文會按照:交易事項——法律依據——相關稅費 這樣的模式對購房這一事件進行全流程梳理,並且會對相關規定的查詢方法,有效性,實用性等進行說明,以便讀者在實踐過程中可以有效參考,這樣也符合筆者寫作文章的主旨,即有效,實用,能夠解決實踐中的某個特定問題;另外,如無特別說明,本文所涉及的各項法規或鏈接截至本文發表日均有效。

首先說明一下,在中國,土地是國家和集體所有的,也就是說,土地所有權是國家的,個人,企業等只擁有使用權,所以各地方政府擁有土地的實際管理權(這句話實際上也不太準確,因為鄉村的土地所有權其實是屬於鄉村集體所有,但在中國的政治體制下,最終決定權實際上由各地政府擁有。),多放一些地和少放一些地的後果是完全不一樣的,就像掌握了市場的供給方一樣,所以各地的房價與當地政府的收入也是掛鉤的,除開最初的出讓,後期的房產市場才是政府在該方面可以獲得的更多收入,市場繁榮,交易頻繁,政府可以收取的稅收也就多,市場不景氣,交易欠缺,稅收也就少了,當然,中國各地不同的經濟發展水平也對城市房產市場影響很大,在一線的北上深這些城市,就算多放出來一些地,房價依然高昂,在西部的城市,就算少放土地到市場,房價也漲不起來,歸根結底,還是和人口有關。人口多了自然需求就多了,房價自然水漲船高,但人為什麼會集中起來往幾個特定的大城市流入還是和各地的政策,資源緊密掛鉤,都知道大城市有良好的教育資源,醫療資源,在人口合理的時候確實是這樣,人口多了就造成失衡,政府也注意到了這些情況,一直在探索解決之道,建立衛星城市,改革各地政策等,但目前尚未看到明顯的改善結果,最終如何有待進一步觀察。

這裡是為了說明土地的權屬,如這個市場最開始的土地出讓(政府給到開發商)以及為什麼會有這些步驟等,我們後期單開系列再談,這裡只是為了引出我們作為個人和企業只有土地的使用權這一概念。

分幾種情況,賣方可以是開發商,是個人,是房企,買方也可以是企業,是個人,我們這裡現就現實裡最常見的兩種情況做探討,買方都是個人,賣方分別是開發商和個人。

一、個人從開發商處購買一手房,也就是新房居住使用

- 交易雙方簽訂合同

市場發展先階段其實分工已經很明確了,開發商開發房屋,銷售房屋的也許是另外的房企,但這裡我們還是按照開發商直接銷售來舉例。

個人看好房後決定購買,雙方簽署購房合同,這時候按照 中華人民共和國印花稅法 第一條的規定:

在中華人民共和國境內書立應稅憑證、進行證券交易的單位和個人,為印花稅的納稅人,應當依照本法規定繳納印花稅。

緊接第二條規定:

本法所稱應稅憑證,是指本法所附《印花稅稅目稅率表》列明的合同、產權轉移書據和營業帳簿。

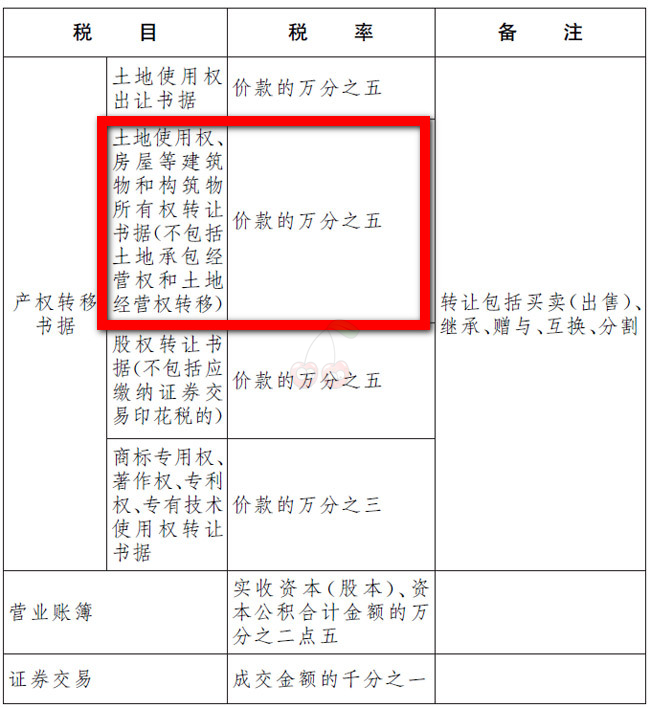

我們個人買房就是買的房屋建築物的所有權和分攤的土地使用權,所以是產權轉移書據,與之相關的稅率如下:

從這裡我們知道了印花

稅的稅率是萬分之五,那麼接下來就是稅基(計稅基礎)

該法律第五條第(二)款規定:

應稅產權轉移書據的計稅依據,為產權轉移書據所列的金額,不包括列明的增值稅稅款;

由此我們可以得出:簽訂購房合同,買賣雙方均需按照合同載明的金額*萬分之五繳納印花稅;

下邊介紹下該印花稅的納稅地點和時間:

該法第十三條規定了納稅地點:

納稅人為單位的,應當向其機構所在地的主管稅務機關申報繳納印花稅;納稅人為個人的,應當向應稅憑證書立地或者納稅人居住地的主管稅務機關申報繳納印花稅。

不動產產權發生轉移的,納稅人應當向不動產所在地的主管稅務機關申報繳納印花稅。

也就是說,購買的房子在哪裡,我們就去哪裡的稅務局繳稅;

該法第十五條規定:

印花稅的納稅義務發生時間為納稅人書立應稅憑證或者完成證券交易的當日。

第十六條規定:

印花稅按季、按年或者按次計徵。實行按季、按年計徵的,納稅人應當自季度、年度終了之日起十五日內申報繳納稅款;實行按次計徵的,納稅人應當自納稅義務發生之日起十五日內申報繳納稅款。

由此我們得出:簽訂購房合同當日起,買賣雙方都有了繳納印花稅的義務,需要將該筆稅款在合同簽訂日起(含)十五日內向房產所在地稅務局繳納。

稅款繳納完畢後稅務局會給交款人印花稅票或同等效力的完稅證明,以證明納稅人已經完成了稅款繳納。這裡兩個加粗標識的不同主體是為了說明:稅務局收到的款項是交款人交納的,不一定就是納稅人本人交款,第二,這個事項的納稅人就是購房合同的雙方,納稅證明上一定是買賣雙方的名字。

好了,現在說說特別注意事項(免稅):

按照 財政部 國家稅務總局關於調整房地產交易環節稅收政策的通知 第二條的規定:

對個人銷售或購買住房暫免徵收印花稅。

這條通知是自2008年11月1日起實施,也就是說現階段(截至本文發表日)的規定是:個人購買或者售賣住房,個人是不用繳納印花稅的。

看到了吧,這就是結論,前邊法律規定的再多,還得一條特別規定給個定論,當然了,對我們個人這是好事。特別提一下,單位還是該怎麼繳納就怎麼繳納,上邊的規定只是針對個人,且針對居住用房才適用。

以上就是有關個人購買住房涉及到的印花稅部分,所有涉及的法規均可點擊本節藍色字體進行跳轉查詢以便確認是否依然有效。

作者: Aimlobo

聲明: 轉載請註明文章出處

鏈接: https://aimlobo.com/zh-tw/topic/100013/

📖 閱讀 +1

💡提示

點贊 ❤️

💡提示

感謝點贊 🧧 + 0.5 (60s)